买钻石的年轻人越来越少了

图片来源 @视觉中国

文 | 市值榜,作者 | 武占国,编辑 | 何玥阳

曾经," 钻石恒久远,一颗永流传 " 的广告语深入人心,买钻戒求婚、结婚似乎是每对新人标配,买黄金首饰会显得老土、不够新潮。

2011 年之后,随着黄金价格的下跌,买黄金的大妈也被套牢,此后几年金价一路从超过 400 元 / 克,跌至不足 250 元 / 克。但是,近几年随着黄金价格的上涨,如今已超过 500 元 / 克,购金热再次卷土重来。

另一边,钻石的价格却绷不住了。过去一年,黄金价格上涨了 40% 左右,而钻石价格却下跌了 40%。

经典的广告语,在年轻人那里不管用了,现在的年轻人血脉觉醒,偏爱黄金。

数据显示,2023 年上半年,中国黄金消费量同比增长 16.37%;去年,钻石市场规模同比下降 18%,今年钻石销量仍在持续下滑。

市场的冰与火传导到了一个个具体的商家身上,钻石行业的商家受到的冲击巨大,黄金行业的商家也不是都能吃大肉,有的只能喝点汤。

在无法抵抗的环境里,周大福、老凤祥、迪阿股份、莱绅通灵等等黄金珠宝公司表现如何?经营效率如何?他们谁的赚钱能力更强?本文将回答以上三个问题。

60% 的毛利率,也避免不了钻石商家的亏损

迪阿股份,一个靠 " 一生只送一人 " 凸显爱情珍贵的钻戒品牌,莱绅通灵,一个讲述贵族故事的高档珠宝品牌,还曾投资过热播剧《克拉恋人》,都在经历寒冬。

迪阿股份、莱绅通灵前三季度营收分别为 17.4 亿元和 5.7 亿元,同比下降 42.75%、26.9%。它们的营收从去年就已经开始下降,分别下降 20.36% 和 31%。

营收下降,一个重要的原因是人造钻石正在替代天然钻石的需求。天然钻石能维持高价,是因为稀缺性,产量的稀缺性以及故事的稀缺性。

如今,人造钻石已可以模拟天然钻石生成的过程,从化学、光学和物理性质等维度来评判,通过石墨生成的钻石,都属于 " 真钻石 "。

价格上,人工钻石更具有优势。人工钻石的的批发价,1 克拉仅 2000 元左右,而天然钻石要 9 万左右。天然钻石的市场规模正在快速增长,2022 年,人造钻石的销售额同比增长 38%,市场规模已接近 120 美元,7 年市场规模增长了 10 倍以上。

以前买了钻石的人,现在想变现的时候,发现钻石根本卖不上价格。不少用户在社交平台上表示,8000 元买的钻戒回收价仅有 600 元,3 万元的钻戒 5 年后仅值 2000 元。

现在的年轻人,也越来越不吃 " 爱情故事 " 那一套了。

所以,钻石商家寒气凛凛,即使毛利率很高,也赚不到什么钱,莱绅通灵已经出现亏损。

前三季度,迪阿股份和莱绅通灵的毛利率分别为 69% 和 56.6%,净利率分别为 4.3% 和 -3.4%。对应期间的净利润,分别为 7414.3 万元和 -1937.5 万元,同比下降 90.4% 和 421.6%。

迪阿股份还有微利,靠的是非经常性损益,其中重要的一项是买理财,如果扣除非经常性损益,则亏损 6754.7 万元。

亏损其实也是努力的结果。

商品销路不畅的时候,公司往往会寄希望于更多的营销活动、广告宣传来挽救销售颓势,实际上,这也成了亏损的原因之一。比如 2022 年,在收入下降的情况下,迪阿股份的销售费用同比上升 16.8%,一直到今年第三季度,迪阿股份的销售费用才开始减少。

赚不到钱,钻石商家只能被动收缩。

2021 年迪阿股份的单店收入还能达到 1002.8 万元,但到了 2022 年,迪阿股份的单店收入下跌 46.6% 至 535.1 万元;莱绅通灵的单店收入一直很低,最高时单店收入只有不到 300 万元,到今年三季度末,已减少至 122.3 万元。

今年迪阿股份门店数量减少 94 家至 594 家,莱绅通灵减少 44 家至 463 家。

门店的收缩与亏损也会带来一些损失,比如租金和装修费用,今年前三季度,迪阿计提的资产减值损失达到了 7657 万元,主要就是因为亏损门店。2021 年和 2022 年,这一数据分别为 1015.3 万元和 2842 万元。

钻石是珠宝中利润空间最大的品类,在各种因素叠加之下,整个钻石的价值链、产业链以及商业逻辑都会面临重塑,方向是价值回归,而这个过程中的冷,不是扛一扛就可以过去的冬天。

黄金销售火热,争夺下沉市场和年轻人

今年的黄金市场一片大好。

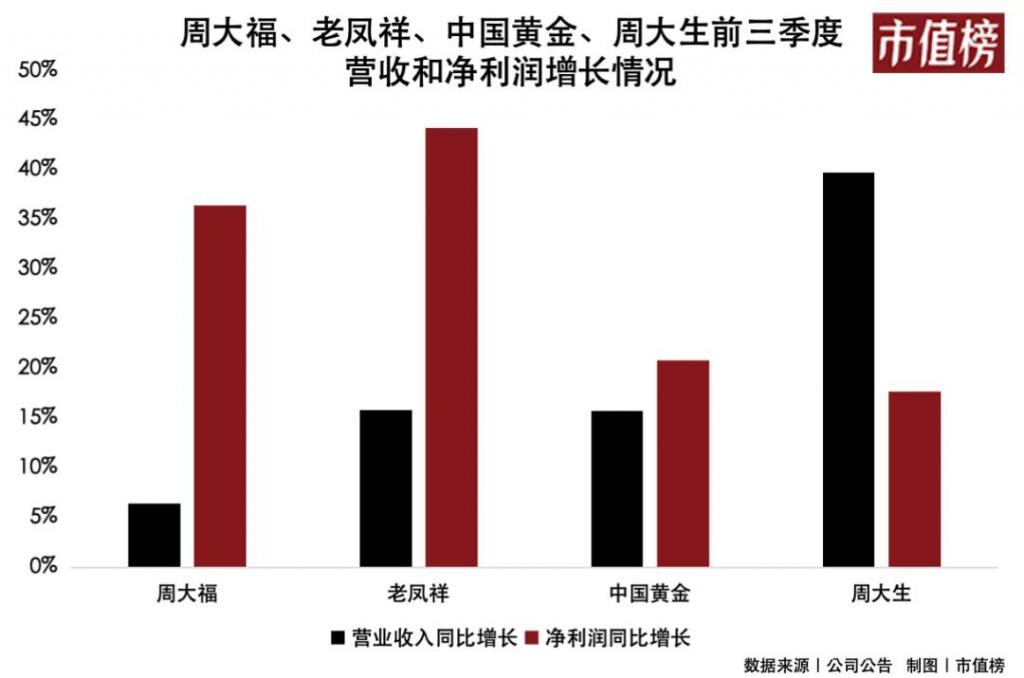

从已披露的财务数据看,周大福(2023.4.1-9.30)营业收入同比增长 6.43%,老凤祥同比增长 15.9%,中国黄金同比增长 15.76%,周大生同比增长 39.81%。

净利润方面周大福(2023.4.1-9.30)、老凤祥、中国黄金、周大生,分别增长 36.44%、44.29%、20.83%、17.73%。

无论是从营收还是净利润,黄金饰品行业都取得了不错的增长,行业内呈现出一些趋势。一方面,通过开放加盟快速扩大规模;另一方面,通过重视年轻人,在设计上花心思,比如推出古法黄金。

第一,通过开放加盟,快速抢占下沉市场,是行业的一个趋势。

2019 年,周大福表示要在三到五年内,扩大在三四线及以下城市的扩张速度,此后三年多,周大福门店数量从 3134 家增长至 7740 家,涨了一倍多,其中大部分开在了三四线及以下城市。

2022 年,周大生净新增门店 620 家,老凤祥全年净增 664 家新店,中国黄金净新增 346 家门店。也大多是以加盟的方式将门店开在了三四线及以下城市。

周大福此前营收能持续扩大,原因是持续推进低线城市的加盟商扩张策略,不断做大收入规模。截至 9 月 30 日,周大福的门店数量(自营和加盟店)已增长至 7838 家。

这几年,周大福由于门店扩张迅速,经营效率跟不上,单店收入在大幅下降。到 2022 财年,周大福单店收入已降至 1123.4 万元,降幅高达 38.4%,已和老凤祥的单店收入持平。

今年 3 月 31 日到 9 月 30 日,周大福净新增门店数量为 569 家,相比去年同期净新增 933 家,下降 39%。今年周大福提出了,要提升经营效率的目标,门店扩展速度已明显放缓。

第二,黄金珠宝的设计,呈现出客群年轻化和设计时尚化的特征。

各大平台数据显示,年轻消费群体对金饰的接受度越来越高,甚至出现了年轻人跑步入市 " 抢 " 黄金的现象。唯品会数据显示,618 黄金消费超过 51% 由 90 后消费者贡献,其中 95 后消费者数量更是同比去年增长近 30%。

2021 年年报,老凤祥首次提出要 " 重视年轻人 ",此后的年报中提的越来越频繁,并推出了针对年轻人的 " 凤尚 " 系列产品,而且也越来越重视小红书等平台的推广。

针对年轻人,包括周大福、老凤祥、周生生等都推出了古法黄金产品。

虽然都在卖黄金,周大福的定位更高,单品价格更高,而且周大福在营销上更重视年轻消费群体,首饰设计更新颖,所以周大福的单店收入一直要比老凤祥高。以 2019 财年年为例,周大福的单店收入高达 1824.5 万元,而老凤祥只有 1243.5 万元。

黄金品牌商盈利分化,关键因素是什么

黄金流通品牌在 " 量 " 这一侧这么努力,是有原因的。

黄金是一种硬通货,有国际金价指导,开采和加工的价格也相对透明,可以说,下游黄金流通品牌,都是价格的被动接受者,品牌溢价不算明显,整体的毛利率也比较低。

价格越透明,毛利率越低,比如以销售金条为主的中国黄金,其毛利率一直是个位,近几年还不到 5%。

做黄金首饰加工的企业,毛利率会更高一点,有研报称整体能在 10% —— 20%。比如老凤祥的黄金珠宝首饰的毛利率常年维持在 10% 左右,周大福、周大生等可以保持 20% 左右。

这 10 个点的毛利率差距,还要剔除掉经营模式的影响。

此前有研报指出,黄金品牌商加盟店数量与毛利率呈反方向变动。以加盟模式扩张的老凤祥毛利率更低,也是一个印证。

因此,可以说,在提供相似商品的基础之上,黄金品牌的溢价是很小的。

从整体的毛利率看,在赚钱的轻松程度上,黄金远远不及以前的钻石。而且,黄金价格的上涨并不必然带来品牌商毛利率的提升。

比如,加盟模式下,品牌商按照克重收取品牌使用费,金价波动对于品牌商没有直接的影响,在直营模式下,金价上涨初期,如果有较多的低价库存,毛利率能够有明显改善,后面基本就随行就市了。

前面我们提到,很多黄金流通品牌开始做古法黄金,除了消费者审美之外,也是希望通过提供差异化的黄金饰品来提升毛利率。

相较于普通黄金,古法金雕刻工艺更加复杂,做工更加细致,低颜色饱和度更显低调奢华。有研报指出,古法金单件产品比普通黄金平均要重 50% — 100%,而且工费也更贵,所以算下来,单件古法金的单价要比普通黄金贵 60% 以上。

不同的经营模式也影响了费用率。比如,直营店的比例越高,销售费用率也会越高。

加盟店模式下,品牌商的主要客户是总经销商和经销商,相比直接 to C,这种模式不需要投入更多费用进行营销,而且也不需要总部管理。

今年前三季度,周生生、周大福、老凤祥的销售费用率(销售费用 / 营业收入)分别为 16.7%、8.9%(半年报)、1.2%。

全是直营店的周生生,销售费用率最高,直营店比例 24% 的周大福次之,直营店只有 3.2% 的老凤祥最低。

在多重因素的影响下,黄金流通品牌商也显现出了不同的盈利能力,前三季度,周大福(2023.4.1-9.30)、老凤祥、中国黄金、周大生,净利率分别为 9.3%、4.2%、1.8%、8.7%。

参考资料 ;

[ 1 ] 《2023 中国珠宝上市公司研究报告》 中国资产评估协会

[ 2 ] 《黄金珠宝中报总结:黄金品类高增,婚庆 & 金价带动后市消费》财通证券

[ 3 ] 《特许加盟经营模式的发展和突破》 华中科技大学 梅寒

[ 4 ] 《2023 年黄金珠宝行业分析》东吴证券