一瓶5.86万,听花酒什么来头?背后上市公司4年亏了11亿元

作者 | 雷彦鹏

编辑 | 陈 芳

运营 | 贾天宇

听花酒,到底什么来头?

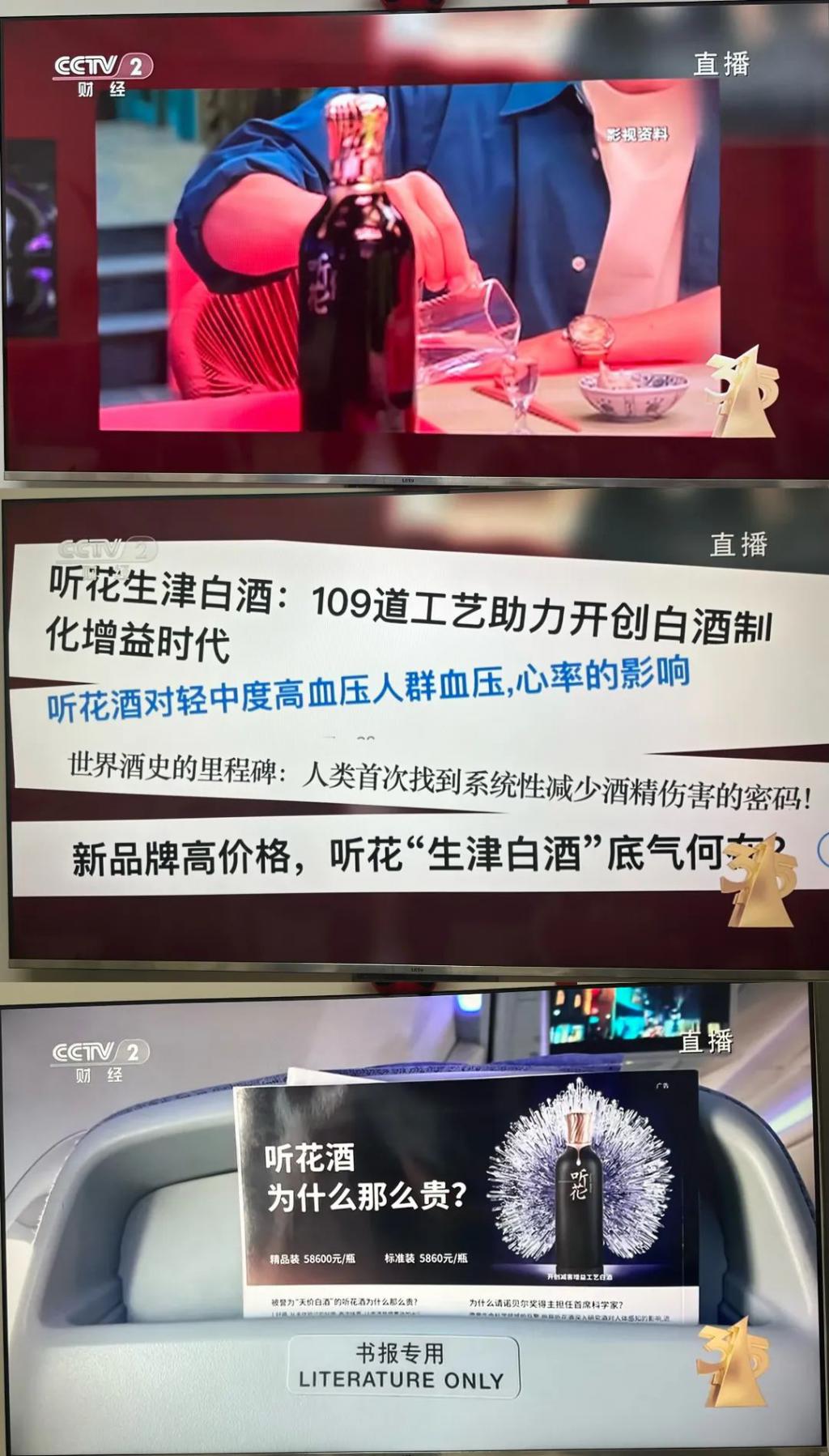

宣称有提升免疫力、改善睡眠、保障男性功能、调节生理紊乱、抗衰老等功效的听花酒,被 3 · 15 晚会曝光了。

相关话题词随即冲上了热搜。之后,售价最高达 58600 元的听花酒被京东、拼多多、淘宝等电商平台火速下架,公司微信公号也被封禁,上交所更是连夜向听花酒所属上市公司——青海春天发去监管工作函,要求其说明,产品宣传是否如媒体报道违反了广告法等。

▲(央视 3 · 15 晚会截图)

但与宝马、世纪佳缘、同程金融等 3 · 15 晚会曝光的企业火速发声不同的是,在 3 · 15 晚会曝光前几个小时还在发 "5.86 万元听花酒为什么这么好喝 " 等自夸文案的听花酒,直到 3 月 16 日清晨才在官方微博发出了声明,称其高度重视央视 3 · 15 报道中提及的问题,于第一时间成立专项小组,全面展开检查与整改工作,并向消费者致歉。

听花酒称,销售人员在推广酒时介绍健康功能是法律禁止的,是错误的,其已连夜召集市场销售人员,规范用语。对于央视的专利质疑,其强调公司从未将相关专利申请用于广告宣传。其委托的专利公司更是指出,央视只节选了部分录像。

事实上,听花酒的价格、营销、宣传等在行业内一直备受争议。而其背后的董事长、总经理—— 55 岁的张雪峰,更是一位营销 " 奇才 "。

听花酒可谓一款 " 营销酒 "。青海春天更是花重金投放了很多听花酒贵得有理由的广告,铺天盖地的广告下公司已经连亏四年。

一场梦,一个字,一瓶酒。这是张雪峰讲述的听花酒颇具传奇色彩的故事。

某天凌晨 4 点,张雪峰在实验室靠着椅子小憩,恍惚入梦——他在雪山上寻找着什么,忽见一位像太上老君模样的老者,腰系金绳,白髯飘飘。老者来到他面前,挥起拂尘,不发一言,只是在他手心写了个 " 活 " 字,便翩然而去。

这个故事正是出自上市公司青海春天。

受此 " 灵感 " 启发,售价 58600 元的听花酒诞生了。青海春天将这个故事当作宣传,写在了听花酒的官网。张雪峰还曾感叹:" 听花酒不是我们做出来的,这是上天给饮者们的一个巨大恩惠 "。

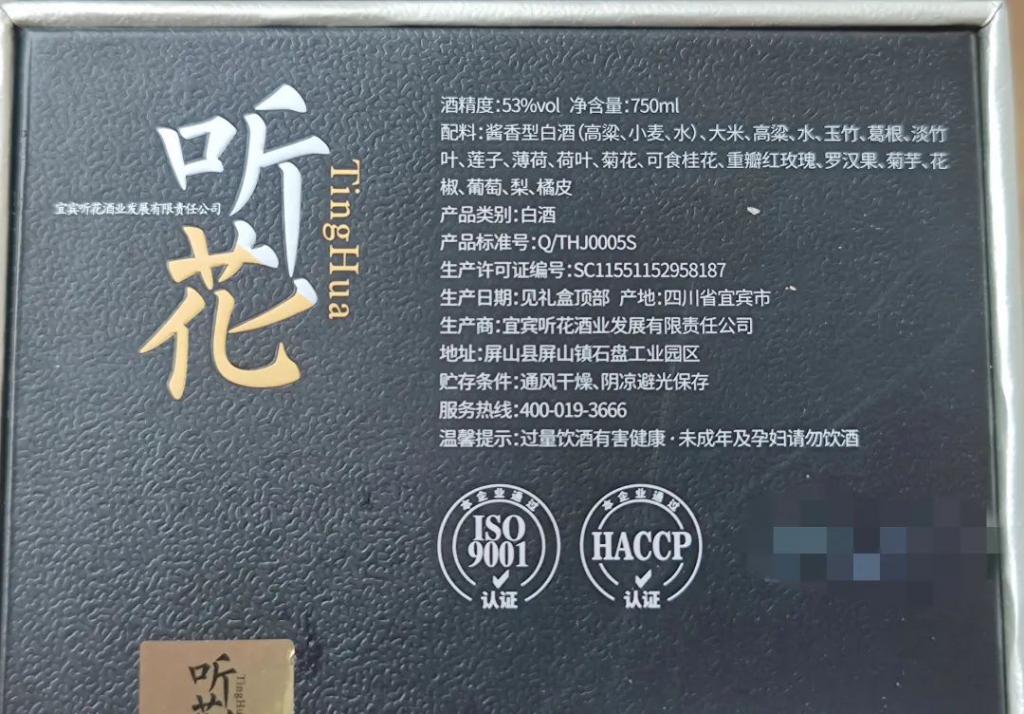

青海春天的听花酒系列产品包括标准装与精品装,均为 750ml 装,有浓香(52 度)与酱香(53 度)两种风格。其中,标准装听花酒官方指导价为 5860 元 / 瓶,而精品装听花酒官方指导价为 58600 元 / 瓶。

▲(听花酒体验店内 市界拍摄)

在中国酒行业,这可谓天价酒,茅台都不敢这么想。

有意思的是,如此昂贵的 " 天价酒 ",并不是青海春天生产的。听花酒的生产商为宜宾听花酒业发展有限责任公司(简称 " 宜宾听花酒业 "),曾用名为宜宾凉露酒业有限公司。

天眼查 App 显示,宜宾听花酒业成立于 2012 年 12 月,其与青海春天无直接股权关系。

青海春天在年报中称,公司与宜宾听花酒业开展战略合作,独家代理 " 听花 "" 读花 " 系列产品的销售,销售采取自营加经销商为主、电商销售为辅的模式。根据青海春天的说法,二者是合作关系。

在合作之前,宜宾听花酒业投产才三年,还是个资不抵债的小酒厂。2017 年,其营收仅 14 万元,而净利润亏损了 677 万元,净资产为 -574 万元。

青海春天与宜宾听花酒业的合作,类似于白酒行业的贴牌生产,即所谓的 "OEM 模式 "。青海春天进行产品设计和研发,宜宾听花酒业进行生产,青海春天向其采购相关产品并进行销售。

根据青海春天的介绍,听花酒使用了创新工艺,以醇熟老酒为原酒,经特制香曲和二次发酵、精馏浓缩等 " 减害增益 " 工序,落口生津。2020 年 12 月,青海春天开始在部分市场对听花酒进行品鉴、测试,此后才正式上市。

青海春天将听花酒归为白酒,说其是 " 生津白酒 ",开创了白酒新价值,但听花酒并不像传统白酒。

听花酒究竟是不是白酒?3 · 15 晚会上也提出了质疑。

贵州茅台酒的原料只有高粱、小麦、水,而酱香风格的听花酒,配料有酱香酒(高粱、小麦、水)、大米、高粱、水、玉竹、葛根、淡竹叶、莲子、薄荷、荷叶、菊花、可食桂花、重瓣红玫瑰、罗汉果、菊芋、花椒、葡萄、梨、橘皮。

▲(听花酒外包装 市界拍摄)

根据新版《饮料酒术语和分类》国标对白酒和露酒的定义看,听花酒并不是白酒,更像是露酒。

对于央视的生产工艺质疑,听花酒回复称,公司生产工艺采用的是 2022 年 2 月 22 日取得授权的《采用强化曲制备凉口型白酒的方法》和 2024 年 3 月 12 日取得授权的《老酒再酿造的方法》等技术,并非向酒中添加薄荷或薄荷提取物。

白酒品牌向来以历史、产区、工艺作为营销重点,突然来了一款身份有争议但售价很昂贵的酒,没有历史,不讲产区,工艺一笔带过,营销的重点先是梦中高人指点,后又请来诺贝尔奖得主,定价直接凌驾于茅五泸等高端白酒之上,大有颠覆行业之势。

在商超里,人们能见到茅台、五粮液,但是见不到听花酒的身影。因为,张雪峰给听花酒的定位是超高端商务酒。

在央视、机场广告牌、楼宇灯光、飞机上的航空杂志、期刊、电梯里……听花酒的广告这两年越来越多,甚至在电影《非诚勿扰 3》里,都有听花酒的影子。

背后的营销 " 鬼才 "

" 神酒 " 背后,必有 " 神人 "。听花酒的操盘手,正是张雪峰。

听花酒官网对张雪峰是这样介绍的:" 张雪峰,中国自主!创新领军人物,极草发明人,冬虫夏草人工抚育和野外增产方案解决者,听花酒总设计师。"

暂不论这些头衔,张雪峰的故事都很神奇。

根据公告和媒体报道,出生于 1969 年的张雪峰,是四川成都人,工商管理硕士,曾一直在成都经商。后来,他为什么去了青海?其中有一个故事。

青海春天的官网文章称,张雪峰与青海和冬虫夏草的缘分,是从一匹马开始的。

2003 年,张雪峰到活佛那儿做客时听到一件事。活佛最珍爱的一匹马入冬后生了一场怪病,吃了各种药都不见好转,眼看快死了,活佛抱着试一试的态度把朋友送他的冬虫夏草混在草料里,每天喂七根,没想到喂了一周,马就痊愈了。

这让张雪峰对冬虫夏草产生了浓厚的兴趣。彼时,非典刚过,冬虫夏草被传为神药,身价不停上涨。

虫草界流传着 " 一两虫草三钱土 " 的俗语,还有 " 掂一掂,没了一头羊;捧一捧,没了一头牛 " 的说法。意思是,冬虫夏草上粘着不少土和杂质。

官网的说法是,张雪峰把自己关进了试验室,希望找到能将冬虫夏草清洗干净、能防止精髓成分流失的方法……后来,又压出了冬虫夏草纯粉片。

再后来,以冬虫夏草为原料制成的纯粉含片 " 极草 " 系列,支撑起了青海春天。

跟一场梦的故事一样,一匹马的故事也无从考证。但这丝毫不影响张雪峰对产品的营销与定价。

那些年,你有被 " 冬虫夏草,现在开始含着吃 " 的电视广告洗脑吗?曾经,在许多航空公司头等舱的杂志上," 如同人类找到了火种,我们找到了冬虫夏草极致吸收的方法…… " 的广告很是震撼。没错,这都出自青海春天与张雪峰。

价格更是震撼。" 极草 5X" 系列产品,定价在 3876 元 / 盒~29888 元 / 盒。全国统一零售价为 29888 元 / 盒的,其所谓的至尊含片,规格为 0.35gx81 片。大致算一下,每克的价格为 1054 元,比黄金贵多了。

张雪峰声称,极草的目标客户是 " 不算房子、车子,家庭净资产要在一千万元以上 " 的群体。

在虫草业务驱动下,张雪峰带着青海春天于 2015 年 6 月完成借壳上市,成为了 " 冬虫夏草第一股 "。前一年,青海春天营收超 20 亿元。

正是在上市之前的 2014 年,青海春天的冬虫夏草纯粉片产品因为 " 身份不明 ",即 " 三非 " ——非食品、非保健品、非药品,遭到诸多质疑。知名打假人王海也现身打假。2016 年 3 月,青海春天的核心产品被相关部门叫停。

后来,青海春天转型进入酒业,推出了小瓶酒凉露,主攻火锅餐饮市场,但效果并不理想。再后来,就有了一场梦、一个字、一瓶酒的故事。

从冬虫夏草到听花酒,虽然产品变了,但营销手段却是一脉相承。

除了做梦的故事,张雪峰为听花酒还进行了一系列的营销,从 " 听花生津感受调研 ",到《饮用听花酒对成年男性身体机能影响的探索性研究》,更令酒圈内外震惊的是,他竟然请来了诺贝尔奖获得者。

▲(听花酒官网截图)

2022 年 7 月,青海春天公告称,聘请 1998 年诺贝尔生理学或医学奖获得者斐里德 · 穆拉德(Ferid Murad)教授、2013 年诺贝尔化学奖获得者亚利耶 · 瓦谢尔(Arieh Warshel)教授,与张雪峰一同出任公司联席首席科学家,期限为三年。

2023 年,听花酒最新的广告片已登陆央视六大频道,其中重点突出了 " 两位诺贝尔奖得主出任听花酒首席科学家 "。彼时,听花酒都上市两年多了。

不管是虫草,还是酒,张雪峰的营销套路与当年的 8848 钛金手机及小罐茶类似,都是高端高价定位 + 广告故事营销,想赚有钱人的钱。

4 年亏了 11 亿元

前有虫草,后有听花酒。不过,青海春天已经连续亏损了 4 年。

那些年,卖冬虫夏草,青海春天找到了净资产千万以上的人群,赚到了一些钱。在借壳上市的 2015 年,青海春天的营收为 14.02 亿元,归母净利润为 3.58 亿元。

不过,这一年,是青海春天少有的高光时刻。

自听花酒上市以来,青海春天一直在亏损。

2020 年与 2021 年,青海春天净亏损额分别为 3.20 亿元和 2.49 亿元。除了产品销售不佳,管理费用与销售费用的激增是吞噬利润的主要原因。

2022 年,青海春天营收为 1.60 亿元,净利润为 -2.88 亿元,继续亏损。对此,青海春天解释称,亏损是酒水产品仍处于市场投入阶段、对外投资亏损和计提部分资产减值准备所致。

青海春天业绩预告称,预计 2023 年实现营业收入为 2.32 亿元至 2.48 亿元;归母净利润为 -2.22 亿元至 -2.87 亿元,扣非归母净利润为 -2.05 亿元至 -2.7 亿元,二者都将继续亏损。

到 2023 年,青海春天净利润已经连续亏损 4 年,共亏损约 11 亿元;而扣非归母净利润已经连续亏损 5 年。

▲(听花酒体验店内陈设 市界拍摄)

听花酒到处投放广告,导致营销售费用急剧增长。2022 年,其销售费用高达 1.23 亿元,同比增长了 121.34%,销售费用率从上年的 43.58% 猛增至 76.94%。而 2023 年前三季度,其销售费用率已增至 79.26%。

青海春天解释称,这主要是酒水快消品板块市场推广费增加所致。

在酒类上市公司中,43% 的销售费用率已是非常高的了,而超 79% 这个数据,更是冠绝整个酒类行业,甚至是很多酒企的好几倍。

之前「市界」分析过岩石股份(上海贵酒),其 2022 年的销售费用率为 42%。跟白酒上市公司相比,岩石股份 2022 年的销售费用率是最高的。同期,贵州茅台、五粮液、泸州老窖、洋河股份的销售费用率依次为 2.66%、9.25%、13.73%、13.88%。

跟青海春天比起来,上市白酒企业只能弯腰说一句:打扰了。

问题是,斥巨资营销的听花酒,并没有带来业绩的同幅度增长,销售费用还吞噬了利润。

曾有网友调侃道:听花酒售价如此之高,还好不坑没钱的人。

不过,可能是因为天价的听花酒销售不佳,2022 年 6 月,青海春天又推出了定位次高端的 " 读花 " 酒,500ml 装,定价为 586 元。

张雪峰在 2021 年接受采访时称,听花酒要在五年内做到 300 亿。三年过去了,青海春天 2023 年的整体营收才 2 亿多。

截至 3 月 15 日收盘,青海春天每股报收 6.57 元,总市值为 38.57 亿元,与最高峰时相比缩水了 86.9%。5.6 万多名青海春天的股东们要度过一个难捱的周末了。