阿里,不再“大马拉小车”

作者|Eastland

头图|视觉中国

2024 年 5 月 23 日,阿里巴巴(NYSE:BABA;HK:09988)发布了《2024 财务年度报告》(截至到 2024 年 3 月 31 日)。

这是(2023 年 3 月)启动 "1+6+N" 组织变革后,阿里披露的第一份年报。

报告期内,阿里营收 9411 亿,同比增长 8.3%;经营利润 1133.5 亿,同比增长 13%;净利润 713.3 亿,同比增长 8.8%。

年报中规中矩、波澜不惊,实则暗流涌动。

周年 " 全家福 "

1)六大集团排座次

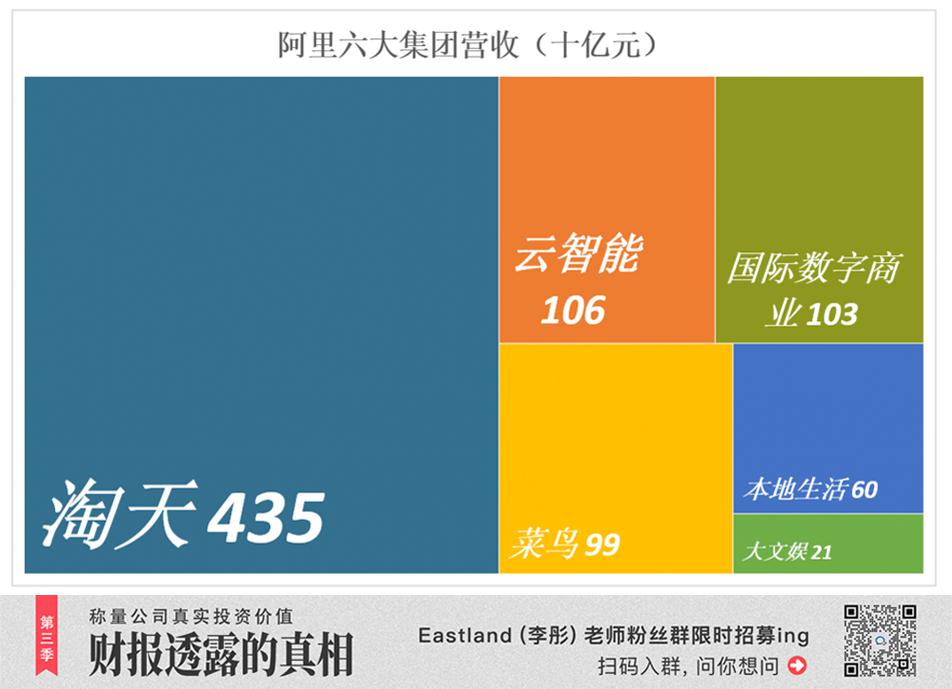

"1+6+N" 中的 "6" 代表六大集团,按营收排序如下:

老大淘天集团(4349 亿),老二云智能集团(1064 亿),老三国际数字商业集团(1026 亿),老四菜鸟集团(990 亿),老五本地生活集团(598 亿),老六大文娱集团(211 亿)。

2024 财年,淘天集团营收占总收入的 46.2%;云智能、国际数字商业、菜鸟在总收入中占比均超 10%;本地生活占比 6.4%、大文娱占比 2.2%。

2)" 出海 " 成为主要驱动力

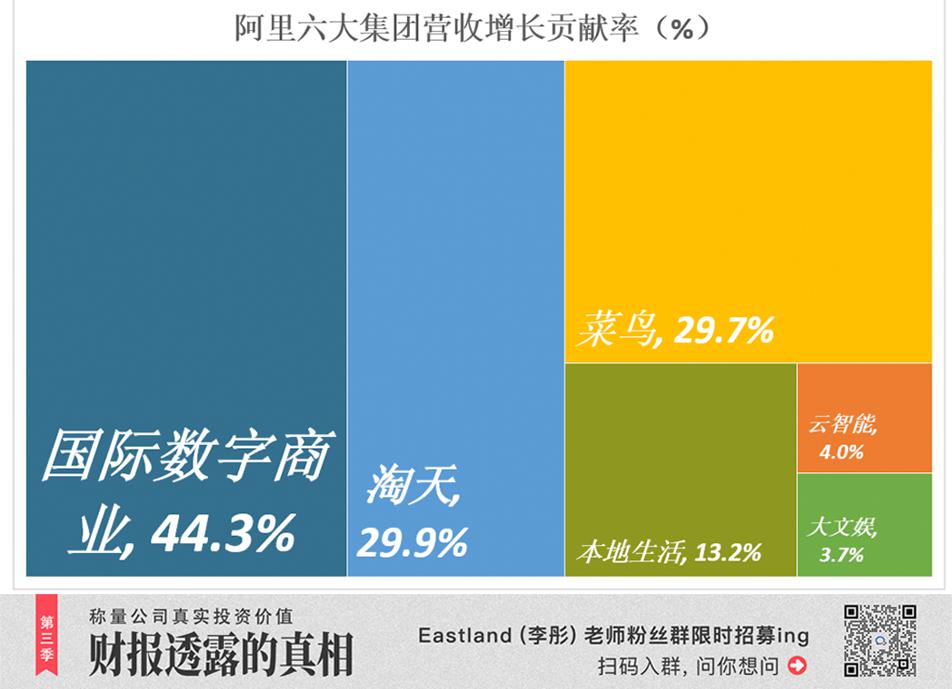

2024 财年营收同比增长 725 亿,六大集团均有贡献:

第一名国际数字商业集团,营收增长 321 亿、贡献率 44.3%;

第二名淘天集团,营收增长 217 亿、贡献率 29.9%;

第三名菜鸟集团,营收增长 215 亿、贡献率 29.7%;

第四名本地生活集团,营收增长 96 亿、贡献率 13.2%;

云智能、大文娱营收增贡献率分别为 4%、3.7%,并列第五。

国际数字商业集团旗下业务分为 " 国际零售 "、" 国际批发 " 两块。前者即跨境电商,2024 财年营收同比增长 60% 达到 816.5 亿,对整个阿里集团营收的贡献率达 42.4%!

2024 财年,菜鸟营收增长 28%,主要归功于国际数字商业旗下的跨境电商业务(中国零售营收增速仅为 5%)。

粗略估算,跨境电商及其衍生的物流业务,对阿里营收增长的贡献率超过 60%。

3)从大马拉小车到分兵把口

2023 年组织变革前,阿里的格局是 " 先富带后富 "、" 大马拉小车 ",就是以盈利能力超强的天猫、淘宝,带动一众需要 " 烧钱 " 的业务,共同构建电商为核心的生态体系。多少有 " 大锅饭 " 的味道。

所谓 "1+6+N",其中:

"6",代表六个 " 战区 " ——境内电商、跨境电商、物流、云计算、数字娱乐、本地生活,皆为 " 不可分割的领土 ",必须 " 分兵把口 "。多少有 " 包产到户 " 的味道。

"N" 是一个硕大无朋的筐,内有高鑫零售、盒马、阿里健康、灵犀互动、银泰、智能信息(主要包括 UC 优视和夸克业务)、飞猪、钉钉等众多业务。

2023 财年,N 板块营收 1971 亿,EBITA 亏损 162.6 亿、亏损率 8.6%;2024 财年,N 板块营收 1923 亿,EBITA 亏损降至 91.6 亿、亏损率 4.8%。

N 板块尚处于混沌状态,预计将进一步演化。

中国商业 " 瘦身 " 为淘天集团

1 ) 淘天集团营收结构

2024 财年,淘天集团营收 4349 亿,分为 " 中国零售 "、" 中国批发 " 两部分。

" 中国零售 " 营收可细分为 " 客户管理 "、" 直营及其它 ":

客户管理包括:P4P 营销服务;信息推广营销服务;交易佣金;淘宝客服等。客户管理按点击或成交额取费,属于互联网广告业务。

直营收入主要来自天猫超市、天猫国际。

2024 财年,中国零售客户管理收入 3040 亿,同比增长 4.3%,主要由 GMV(总交易金额)上涨驱动;直营收入 1104 亿,同比增长 6.4%,主要原因是消费电子 / 电器品类需求旺盛。

电商业绩有明显的季节性波动——自然年的第一个季度出现波谷、第四个季度出现波峰。

刚刚过去的 2024 年 Q1,零售电商客户管理收入 636 亿,同比增长 5%;直营收入 247 亿,同比下降 2.1%。

批发业务中阿里的传统强项,居然老树发新芽:2024 财年营收 204.8 亿,同比增长 14.7%。但由于占比很小,对淘天集团业绩影响不大。

2)架构调整立竿见影

" 淘天集团 " 是 " 中国商业 " 瘦身版。原属中国商业直营业务的 " 高鑫零售 "、" 盒马 "、" 阿里健康 " 等业务剥离、归入 " 所有其他 "(即 "N 板块 ")。

剥离前

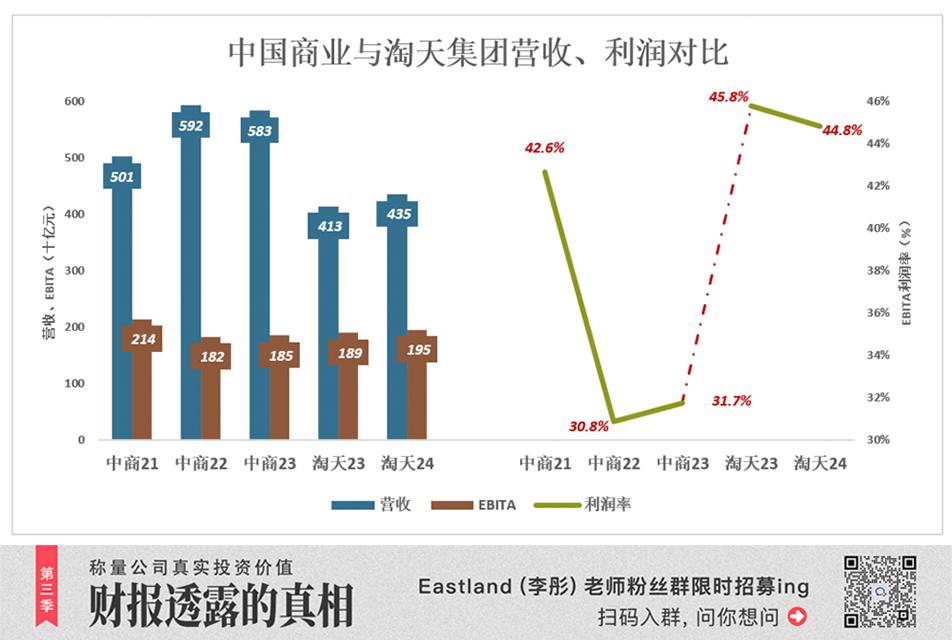

2022 财年,中国商业营收达 5916 亿,同比增长 18%。但 EBIT 却减少了 312 亿,利润率从 2021 财年的 42.6% 降至 2022 财年的 30.8%。

增收不增利的原因很明显—— 2022 财年直营收入增长 781 亿,占中国商业营收增量的 86.6%。直营业务全额确认,对营收增长的贡献不小,但经济效益不佳。

2023 财年,中国商业营收 5827 亿,同比下降 1.5%;其中直营收入下降了 140 亿;EBIT 利润微升至 31.7%。

剥离后

剥离部分直营业务的淘天集团,营收断崖式下降,利润率断崖式上升:回溯 2022 财年,直营收入减少 1711 亿,EBIT 利润率从 31.7% 提高到 45.8%。

变革后的 " 淘天 " 营收质量提高,盈利能力增强。

淘天之外的五大集团,大致分为两类——规模优先和效益优先:

第一类,包括 " 国际数字商业 "、" 菜鸟 " 和 " 云智能 "。它们正当扩大市场份额的时机,应先图营收增长、再图利润;

第二类,包括本地生活和大文娱。它们增速放缓,当前的首要任务是改善业绩,争取盈亏平衡,所谓 " 曲身守命、以待天时 "。

规模优先

国际数字商业、菜鸟、云智能业务,均以扩大规模和市场份额为首要目标。

1)国际数字商业与菜鸟

国际数字商业

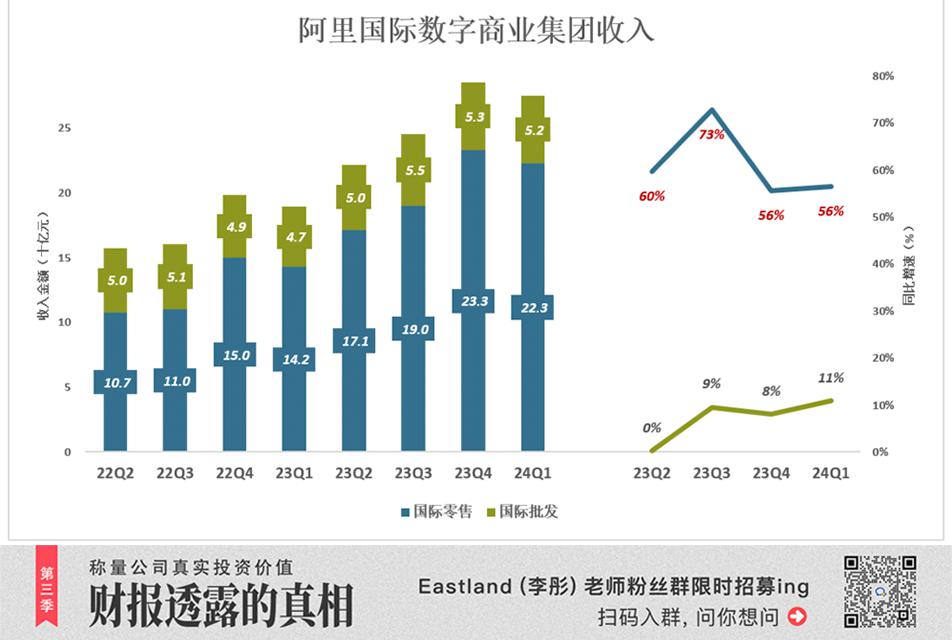

阿里国际商业分部也包含零售、批发两部分。零售业务包括 Lazada、速卖通、Trendyol 和 Daraz。批发业务主要通过 Alibaba.com 平台完成交易。

2023 财年,国际零售、国际批发收入 509.3 亿分别为 195.7 亿。

2024 财年,国际零售收入达 816.5 亿,同比增长 60%。其中,第一财季(即 2023 年第二自然季)营收 171 亿,同比增长 60%;第二财报营收 190 亿,同比增长 73%;第三、第四财报,营收增速均为 56%。

2024 财年,国际批发收入 209.4 亿,同比增长 7%。其中,第四财报(即 2024 年第一自然季)营收 52 亿,同比增长 11%。

2024 财年,国际数字商业 EBITA 为负 80.4 亿、亏损率 7.8%(2023 财年为 7%)。

跨境电商是阿里的 " 第二增长曲线 ",值得用 8 个百分点的亏损换取高增长。

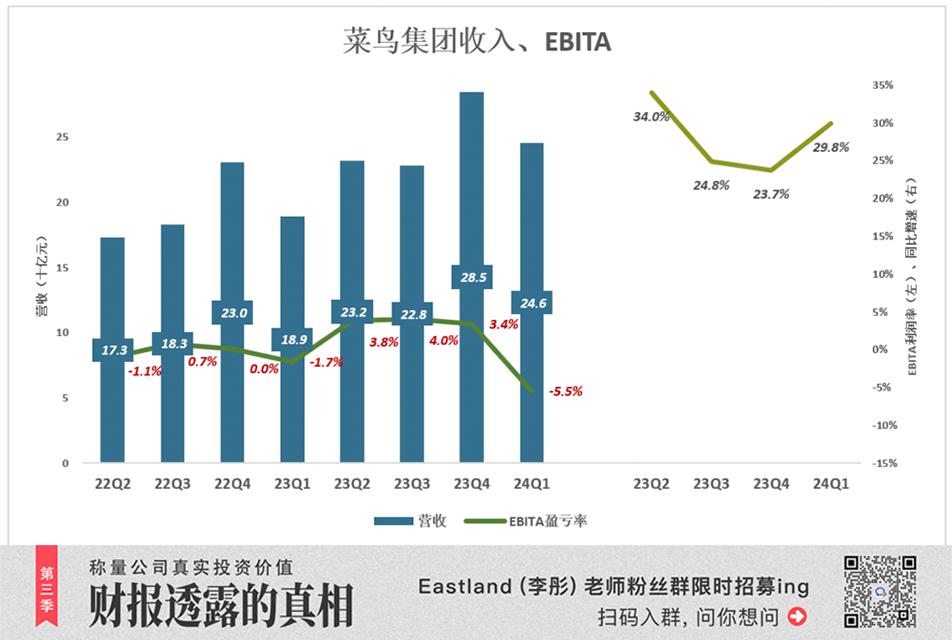

菜鸟

2023 财年,菜鸟已经 " 无限接近盈利 ",EBITA 亏损 3.9 亿、亏损率仅为 0.5%。其中,第二、第三财季经营亏损率为零;

2024 财年,菜鸟营收 990 亿,同比增长 27.7%,EBITA 利润 14.2 亿,首次实现财年盈利。

2024 年第四财季(2024 年 Q1 自然季),国际数字商业营收同比增长 56%。菜鸟没有掉队,营收增长接近 30%。代价是财季 EBITA 亏损 13.4 亿(其它三个财报 EBITA 利润分别为 8.8 亿、9.1 亿、9.6 亿)。

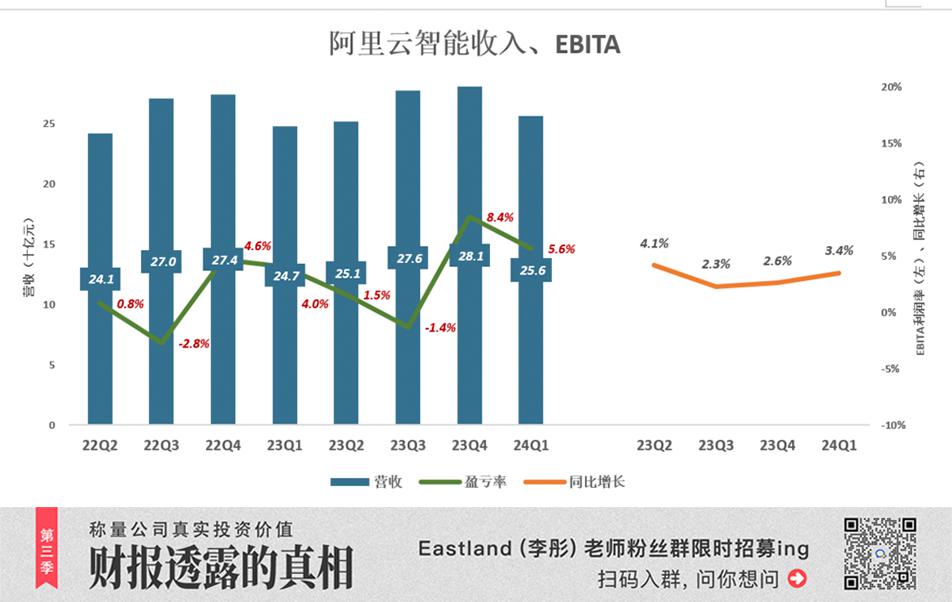

2)云智能

新组建的 " 云智能 " 板块只包括阿里云,钉钉被划入 "N 板块 "。

2023 财年,云智能营收 1035 亿,同比增长 1.5%;

2024 财年,云智能营收 1063.7 亿,同比增长 2.8%;

尽管增速不高,但智能云已实现财年连续盈利:2022、2023、2024 财年,EBIT 利润分别为 37.4 亿、41 亿、61.2 亿。

值得注意的是,云智能没有实现连续的季度盈利,2022 年 Q2、2023 年 Q2 亏损率分别为 2.8%、1.4%。

云智能的表现可以概括为:年度确保微利,季度按需亏损。

2023 年 4 月,阿里云发布大语言模型(LLM)——通义千问,已开始融入阿里生态体系中和各数字业务。而且,智能云集团已向外部客户开放通义千问服务。2024 年大幅降价后,客户几乎可以免费获得 AI 赋能,提高用户体验。

效益优先

本地生活、大文娱是 " 无底洞 ",当前的 " 最优解 " 不是砸钱换增长,而是 " 减少伤亡 "、" 守住阵地 "、" 以待天时 "。

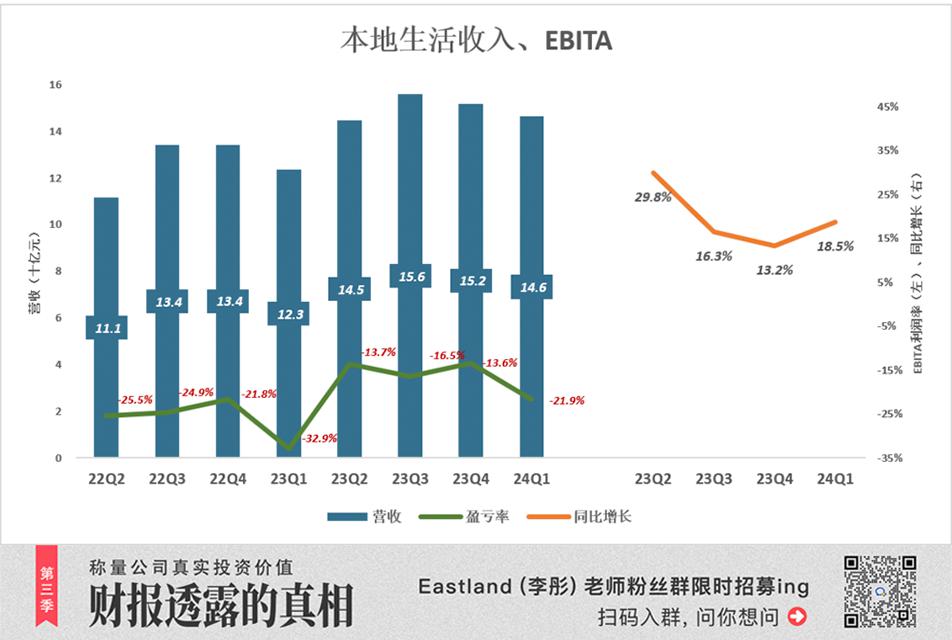

1)本地生活

2022、2023、2024 财年,本地生活营收分别为 449 亿、502 亿、598 亿;EBITA 亏损分别为 200 亿、131 亿、98 亿。

2024 财年,营收增速提高到 19%(2023 财年为 12%)、EBIT 亏损率 16.4%(2023 财年为 26.2%)。在各财季营收保持两位数增长的情况下,亏损率有所下降。

2024 年 Q1(自然季),营收 146 亿,同比增长 18.5;亏损 32 亿,亏损率 21.9%。较 2023 年 Q1(自然季)下降 11 个百分点。

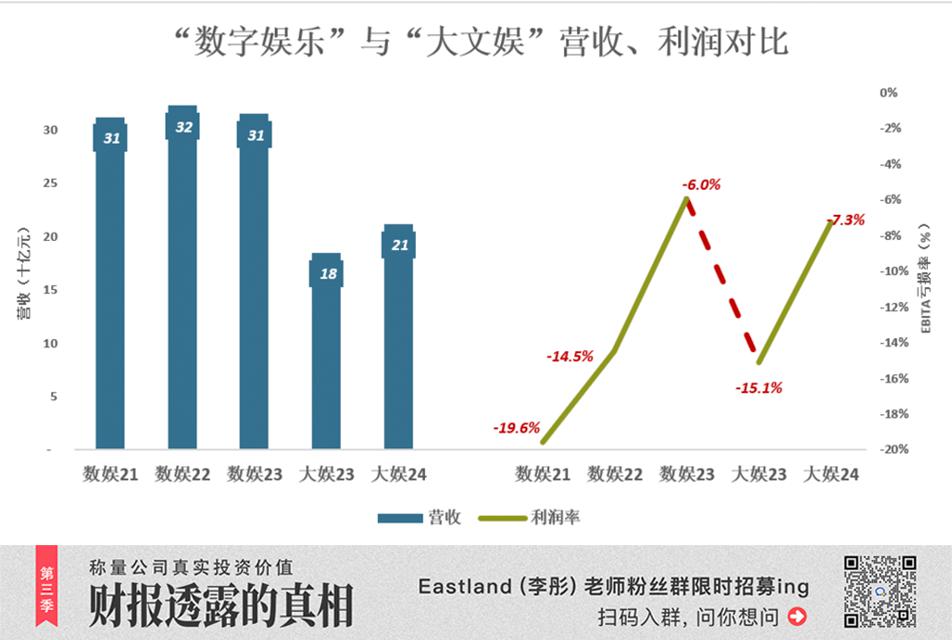

2)大文娱

2023 财年," 数字媒体及娱乐 " 板块营收 314.8 亿,EBITA 亏损 1.87 亿、亏损率 6%。

"1+6+N" 调整后, 优视、夸克、灵犀互娱等业务被划入 N 板块,新组建的 " 大文娱 " 板块只包含优酷和阿里影业。

2023 财年,大文娱营收 181 亿,不及 " 数字媒体娱乐 " 营收的六成。但 " 大文娱 " 板块 EBITA 亏损却增至 27.9 亿、亏损率 15.1%。

营收下降约 40%,亏损增近 50%,说明重组时的主要考量不是盈利能力,而是对生态体系的不可或缺性。因此赚钱的业务被剥离,亏本的业务反而留了下来。

2024 财年,阿里经营利润 1133.5 亿,同比增长 13%;净利润 713.3 亿,同比增长 8.8%。更重要的是,组织变革已初见成效。

2023 年,阿里美股、港服开盘价分别为 89.9 美元、84.53 港元。2024 年 5 月 24 日,阿里美股、港股收盘价分别为 81.26 美元、78.15 港元。

说明资本市场对阿里的认识存在一定滞后。

* 以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

目前作者 Eastland 的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第 958 篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~