海底捞开放加盟的原因,藏在财报里

" 大家神话海底捞了,我本人非常反感 ",2021 年 6 月,海底捞创始人张勇在交流会向投资者直言," 你们要理性,投资要谨慎。"

当时的海底捞正处在业绩低谷期。2020 年净利同比大幅下滑 86.82% 至 3.09 亿元,2021 年,海底捞更是巨亏 41.63 亿元。

不过张勇主动走下神坛的说法并不能劝退投资者们。3 月 4 日,海底捞发布公告称,将推行海底捞餐厅的加盟特许经营模式。据《中国企业家》报道,宣布加盟后的两周,海底捞已经收到了数以千计的申请。

海底捞创始人张勇

海底捞为何开放加盟?

" 我们真正看重的,是商业模式的补充,这事关海底捞更长远的发展," 海底捞董事会副主席周兆呈近日接受《中国企业家》采访时表示,把优质加盟这条路跑通之后,连锁餐饮企业未来发展才能更加稳健,产生更大的价值。

海底捞最新发布的财报,再度解答了海底捞为何要开放加盟模式。

2023 年,海底捞收入 414.53 亿元,同比增长 33.6%,归母净利润 44.95 亿元,同比增长约 174.6%。

与 2021 年海底捞的收入增长主要靠门店数量增长、但盈利情况一落千丈不同,2023 年的收入增长主要靠翻台率提升,单店销售额提升来实现的。

不过在消费降级的大趋势下,海底捞未来的翻台率提升、人均消费金额增长承压,它需要找到新的增长路线。

" 稳定了我就冲锋,不稳定了我就稳定,稳定下来就再冲锋,直到海底捞倒下来为止 ",2021 年,张勇就曾明确指出未来海底捞的发展方向。

新一季财报显示,海底捞已经彻底走出疫情期间的低谷,进入稳定阶段,但历史经验已经证明,通过直营扩店压力太大,稍有不慎便陷入亏损的泥淖,加盟便成为了海底捞锚定的新方向。

2023 年是海底捞重回顶峰的一年。在 2020 年微利、2021 年巨亏之后,海底捞终于在 2022 年恢复元气,2023 年净利创下新高。

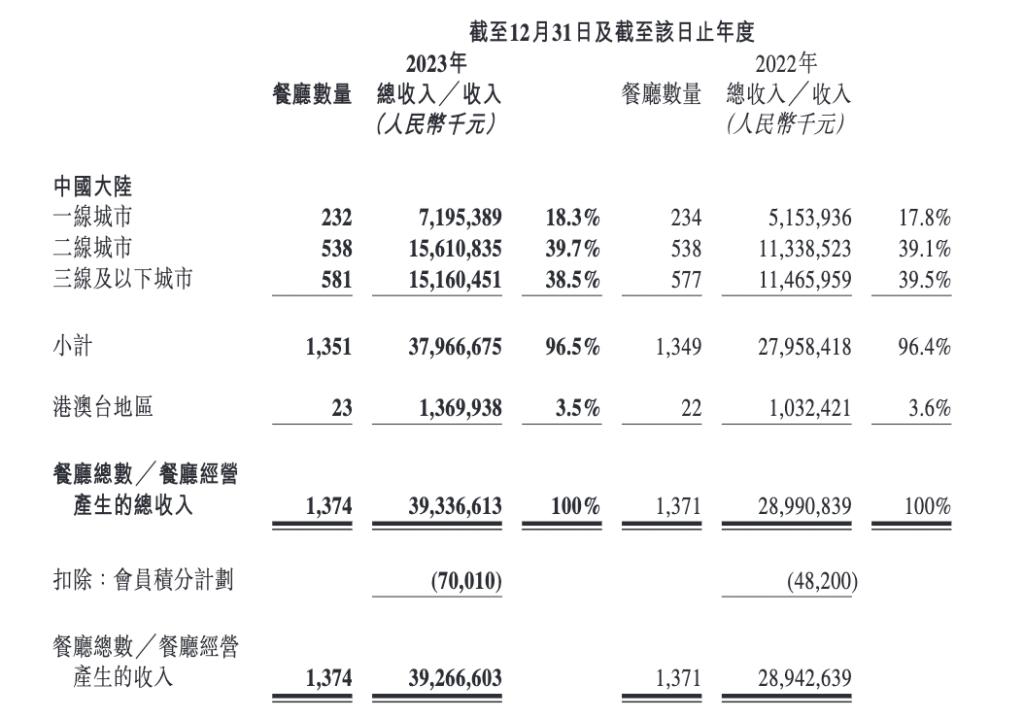

海底捞营收的增加依旧主要来自于餐厅,至于其他业务,外卖业务营收出现下滑,调味品及食材销售在总营收中占比较少。乐观的是,海底捞 2023 年营收增加主要是由于同店销售额增长。

影响连锁餐饮企业的几个重要指标是:开店数量、客单价、翻台率。

2023 年,海底捞的餐厅数量相比 2022 年没有太大变动,餐厅收入增长主要是由同店销售额增加贡献的,其中一线城市整体同比增幅较大,这是由于一线城市门店数较少基数较低,同时翻台率更高;二三线城市门店则贡献了更多的绝对营收增长。

那么,海底捞营收还有增长空间吗?

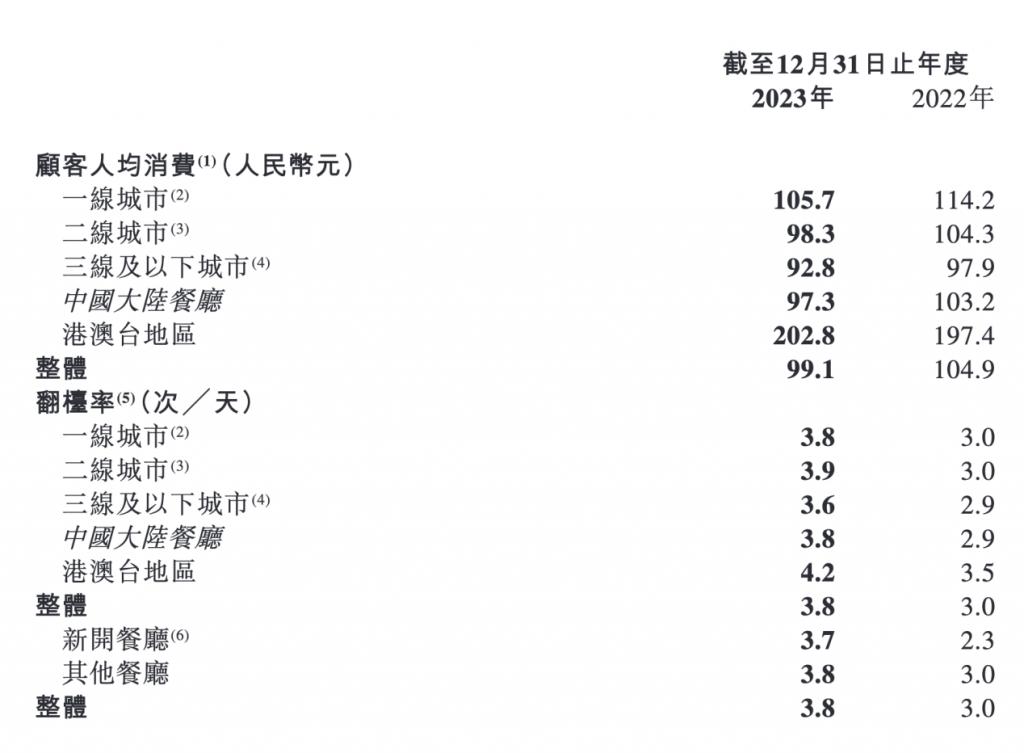

从海底捞过往成绩看,翻台率是有提升空间的。2023 年,海底捞整体翻台率达到 3.8 次 / 天。而在 2018 年,海底捞的翻台率为 5 次 / 天,此后几年不断下滑至 4.8 次 / 天、3.5 次 / 天、3.0 次 / 天。

海底捞翻台率提升与餐饮消费复苏有关。国家统计局近日发布最新数据显示,2023 年全国餐饮收入 52890 亿元,同比上升 20.4%,创历史新高;限额以上单位餐饮收入 13356 亿元,同比上升 20.9%。

海底捞的业绩增长也受益于此。2023 年,海底捞接待顾客近 4 亿人次,日均进店超 100 万人次。

但在消费降级的大浪下,海底捞的翻台率能否回到 2018 年的高点是存疑的。张勇也曾指出," 当翻台率达到 5 以上的时候,消费者要等 1 个小时,影响消费者体验。后来我们觉得降低翻台率到 4.5 比较合适,但是拉新率又出现问题。"

在现下的消费环境里,整体翻台率从 3.8 提升至 4.5 依旧是不小的挑战,这无疑需要海底捞拿出更多拉新手段。财报指出,2023 年 11 月,海底捞员工以 " 科目三 " 舞蹈形式与顾客互动,相关互动视频很快在网络广泛传播,成为现象级传播事件。

海底捞的选择是给用户提供更多优惠。财报显示,2023 年,海底捞一线城市顾客人均消费从 2022 年的 114.2 元降至 105.7 元,整体顾客人均消费从 2022 年的 104.9 元下降至 99.1 元。财报指出,人均消费下降主要是由于优惠增加。

在消费降级趋势下,海底捞虽坚守着中高端路线,但也向薄利多销的方向靠拢。从财报看,这样的路线使得海底捞翻台率提升 26.67%、人均消费额 5.53%,单店销售额提升。当然翻台率提升同样与消费复苏,以及海底捞在抖音等平台的营销有关。

2020 年,海底捞曾经历过一次盲目扩张的阶段。当年 6 月,张勇做出扩店计划," 当我意识到问题的时候已经是今年(2021 年)1 月份,等我做出反应的时候已经是 3 月份了。"

错误扩张让海底捞在 2021 年营收仍保持不错的增长,但交了巨亏 41 元的学费。这一年,海底捞发起了 " 啄木鸟计划 ",永久关闭了 260 家海底捞餐厅,32 家餐厅暂时停业休整。

对比 2021 年的财报,2023 年的海底捞不再是通过门店数量增长实现增长,而是单店运营效率提升。海底捞也曾表示,2023 年的首要目标是提高在营门店盈利能力与运营效率。

财报显示,2023 年,海底捞的存货周转天数从 35.2 天减少至 23.9 天,主要是由于经营好转,原材料及易耗品的消耗速度加快。

过往的失败经验决定了海底捞不会重走大幅扩张路线,但在未来翻台率、客单价增幅有限的情况下,海底捞必须找到新的扩张之路,开放加盟就成了海底捞的最优解。

不过,周兆呈在上述采访中也指出," 加盟店的占比会非常非常少 ",海底捞是在直营为主的基础上,用加盟的方式来丰富经营手段。

海底捞在此时开放加盟,更与其元气恢复有关。

" 盲目扩张的事情肯定会发生,一旦我整合好现在的门店,我还会扩张,因为这是我的使命 ",2021 年,张勇曾明确提及。

2023 年,海底捞归母净利润 44.95 亿元,同比增长约 174.6%。显然,海底捞已经告别疫情期间不稳定的几年,进入稳定阶段,扩张就成了海底捞接下来的目标。但如何扩张、扩张到什么程度,是一道难题。

从新一季财报看,海底捞的利润来源,一是其原材料及易耗品成本,员工成本,租金及相关支出,水电开支的同比增幅,略低于营收增长增幅,释放了一定的利润空间。不过更大的利润空间来自于,2023 年的折旧及摊销不增反降,从 2022 年 33.212 亿元下降至 29.454 亿元。

财报指出,该部分下降主要是由于部分门店物业、厂房、设备此前已提足折旧及摊销。

这意味着,未来海底捞想要获得更多的利润增长,一方面是通过继续优化成本结构——这一部分留给海底捞的腾挪空间有限;一方面是通过拓展业务线,复制单店利润。

目前海底捞旗下还有嗨捞火锅、苗师兄香锅、五谷三餐、焰请烤肉铺子、汉舍等品牌,不过目前这些品牌的营收和利润占比非常有限。

增加利润增长的另一条路线就是寻找利润更高的经营方式,而加盟显然是餐饮行业最普适、已经被验证成功的模式。

张勇曾指出,餐饮行业是传统行业,有边界,不像互联网企业业务范围越大,成本越低。" 我们餐饮企业开两家店赚钱,开三家店可能就赔钱。开店多了能增收就不错了,更可能连增收都没有。所以过去餐饮企业能上市是不常见的。"

这种模式使得,餐饮企业一旦开启大规模扩店模式,难免遭遇亏损,资金链紧张,而加盟恰能帮餐饮企业平衡扩张与利润之间的难题。

过去两年,众多曾一直坚守直营的餐饮品牌纷纷开放加盟,包括喜茶、奈雪的茶等茶饮品牌,以及太二酸菜鱼、老乡鸡、陈香贵等餐饮品牌。

经历了疫情,一批曾强调标准化与品牌的餐饮企业也走上了轻资产路线。

加盟能给餐饮企业带来更多的营收,包括加盟费用和单店餐饮营收,短期来看,由于海底捞加盟店的占比会非常少,决定了加盟能给海底捞带来的改变有限。

不过对海底捞来说,赚加盟费也不是其首要目标," 在价值判断层面,海底捞认为加盟是一个适合当前发展的商业模式补充 ",周兆呈在《中国企业家》的采访中表示。

目前,海底捞的现金流稳定,截止 2023 年末,其账上有 64.755 亿元。拓展有潜力的商业模式,才是海底捞的首要目标。另外,海底捞可借加盟模式进军下沉市场。

周兆呈在上述采访中指出,海底捞的加盟业务不会设立目标,但即便不是以下沉市场为目标,但有可能会在加盟过程中自然实现," 考虑到这些地方的市场潜力,以及机构投资或者企业的发展意愿和积极性,我想来自低线城市的申请数量会比较多。"

截止 2023 年末,海底捞有 1351 家门店。餐饮连锁专家、和弘咨询总经理文志宏此前对字母榜(ID:wujicaijing)表示,海底捞在下沉市场有很大的门店拓展空间,直营起家的海底捞对门店有很强的管控能力,以海底捞品牌影响力,未来支撑 3000 至 5000 家的门店体量不成问题。

倘若海底捞能靠加盟成功拓展下沉市场,海底捞的营收能力将大大增强。

此外,下沉市场也有较强的增长空间。从海底捞财报中可以看到,2023 年,一线城市翻台率为 3.8 次 / 天,二线城市为 3.9 次 / 天,三线及以下城市为 3.6 次 / 天,相对于一二线城市,三线及以下城市的翻台率显然还有提升空间。

对海底捞来说,最困难的一段时间已经过去,但由于 2023 年的高利润是建立在部分门店物业、厂房、设备此前已提足折旧及摊销的基础上的,在现有模式下,其高利润增长的水平难以持续,需要拓展更多的盈利路线。

" 我关注组织、供应链、新技术,如果三个方面能够落实下去,我们是可以改变餐饮行业成本结构的 ",张勇在 2021 年的低谷期依旧有很大的野心。" 我从 24 岁创办海底捞到现在,我的心还没死,我还想折腾。"

而每一种新模式的开放必然带来新的问题。随着海底捞开放加盟模式,如何解决加盟带来的种种问题,以及如何通过加盟释放更多的增长潜力,是海底捞未来需要解决的问题。